定义

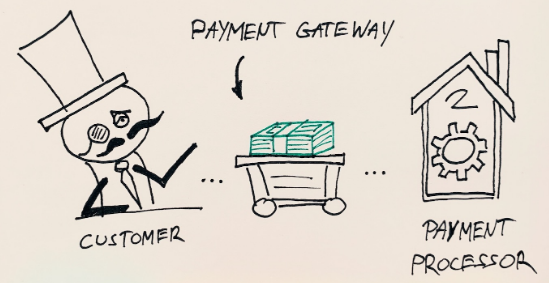

支付网关是一种用于在客户和商家之间传递交易信息的付款处理技术

不直接参与资金流

一个支付网关往往在一个系统下连接多个收单银行和支付方式

可确保支付数据能安全地从客户传输到商家,从而保护所有关联实体

- 把交易数据传输到发卡机构、交易服务提供商、银行

- 一般的支付网关都集成多种支付方式,包括信用卡(visa、万事达、JCB)、第三方支付平台(支付宝、微信)

类型

支付网关有三种类型:

托管型

支付网关会将客户从您的网站转到支付网关页面。付款完成后,网关会将客户重定向回您的网站,以便他们继续执行结账流程中的相应步骤。托管支付网关也称为重定向支付网关。

自托管型

商家会在自己的网站上收集客户的付款信息,并将相应数据发送到后端的第三方支付网关。付款处理过程在网站外部完成。

非托管型

商家在网站内部收款和处理付款。选择这种类型支付网关的通常是大型企业,因为其中会涉及大量的技术和维护投入。

网关功能

支付功能

面向最终用户的支付功能

用户通过该网关完成支付操作

支付功能包括支持的银行、卡机构、第三方支付等的种类和数量,以及支付成功率、支付处理速度、系统稳定性等技术指标。

越大的支付网关,其银行和第三方支付种类覆盖范围就越广,技术更可靠,而收费也更高,且对于本地小银行的支持有限

收单服务

面向商家的收单服务

商家通过该网关完成收款操作

法律监管和银行业务的要求,如果商家需要通过电子支付的方式来收款,需要在收单行开设一种特殊的银行账户:商家账户。

支付网关面向商家提供收单服务,以大大降低商家与银行的谈判、申请账户、以及出问题后多方之间巨大的沟通成本

增值功能

支付网关的差异化体现在其增值功能的种类上,比如预授权,退款,取消支付,批量支付,定时自动支付,动态货币转换,多货币定价,报表,查询等。

选择

支付功能

根据业务规模选择,本地业务选择中小规模网关,国外业务选择主流网关

安全性

PCI 认证

可以作为证明其在技术、基础设施和流程等方面安全程度的最有力证明。

3DS认证

建议您选择支持3DS功能的支付网关

信用卡反欺诈

通过技术手段在支付发生前对可疑情况进行过滤,以降低支付诈骗率

务必选择一个能提供有效反欺诈能力的支付网关或专业的反欺诈服务提供商

支付标记化

原理:支付网关在第一次验证完用户身份后,针对每个银行卡号生成一个唯一的token并返回给商家,作为后续支付过程中代表该卡信息的凭证,避免频繁输入卡信息带来的风险

如果您的用户主要使用信用卡进行支付,那么我们建议您选择提供支付标记化功能的支付网关,这样可以允许用户使用保存的卡信息进行支付,可以大大提高忠实用户的用户体验。对于支付标记化的考察,重点需要考察背后的卡信息是否存储在支付网关自己的数据库,如果是,则需要确定其是否满足PCI Level 1的标准